͡° ͜ʖ ͡°购买澳洲房产方案

关键字:房价、资金、汇率、利率、手续费、自住+投资

引入:关注到澳元汇率在低位,但是资金不够,可通过国内贷款,以在先期方案讨论过程中,双方都认为可行;于是进行更加详细的落地规划。

主题:

同学美兰打算在澳大利亚阿德莱德购买房产

房价:

同学美兰打算在澳大利亚阿德莱德购买房产

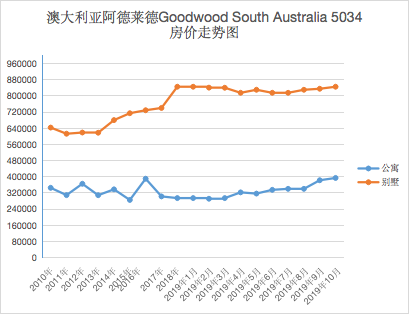

以澳大利亚阿德莱德Goodwood South Australia 5034 房价走势图如下,分析推论可知,阿德莱德整体房价走势平稳向上。

计划:

以购买$60W,位置会偏好,三房的house为例:

1、$60000(10%首付) + $25000(印花税) + $5000(保险)=$ 9W

2、$120000(20%首付)+ $25000(印花税)

目前优先考虑方案1,即前期要准备$ 9W 左右;另外每年房租 $6000;

如果现在(6月前)买房,三房,自住一间,另外2间出租的话 一年收入大概是$12000; 总共贷款$550000, 25-30年还款,每个月大概还$2500。个人及家庭开销每月$1000。

参考:

46 Ballantyne Street Thebarton SA 5031 约 $ 60W

5 Albert Street, Richmond, SA 5033 约 $ 50W

5 Albert Street, Richmond, SA 5033 约 $ 50W

现状:

现有资金$4W,到6月份约 $ 7W,还需要大约$3W;首付资金不到位,在观望;

1、钱已经借给国内家人周转,一年后才可能取回

2、需要向其他人筹集资金

汇率:

一直关注汇率走势,看到当前(2020-3-2)在4.5 点位;结合澳大利亚元人民币汇率,通过近一年半的走势图,在4.8 线位附近波动;

贷款利率:

1、澳大利亚联邦储备银行3月3日将基准利率降低0.25个百分点,达到创纪录的低点——0.5%。这是澳联储在不到9个月的时间里第四次降息。

2、由于汇率走低,在资金不到位的情况下,可通过国内银行贷款,将钱取出使用(说得不好听:空手套白狼;正确理解:理财)。通过初步分析,(4.8-4.5)*30000 =9000;汇率差9000;对比招商银行贷款还款试算;贷款利息:3年共还利息 15350;1年共还利息 9789;在资金预算中,和原计划的总资金使用差不多。

|

|

| 调整时间 | 6个月以内(含) | 6个月~1年(含) | 1年~3年(含) | 3年~5年(含) | 5年以上 |

| 2015.06.28 | 4.85 | 4.85 | 5.25 | 5.25 | 5.40 |

| 2015.08.26 | 4.60 | 4.60 | 5.00 | 5.00 | 5.15 |

| 2015.10.24 | 4.35 | 4.35 | 4.75 | 4.75 | 4.90 |

由招商银行给出的贷款年利率看,6.48% 相对基准利率还是浮动较高,但在3年分期来看,差别会小很多;而且办理条件简单,不过还是需要对比更多银行贷款产品。

银行产品利率参考

方案:

资金使用计划,如图:

主要数据:

主要数据:

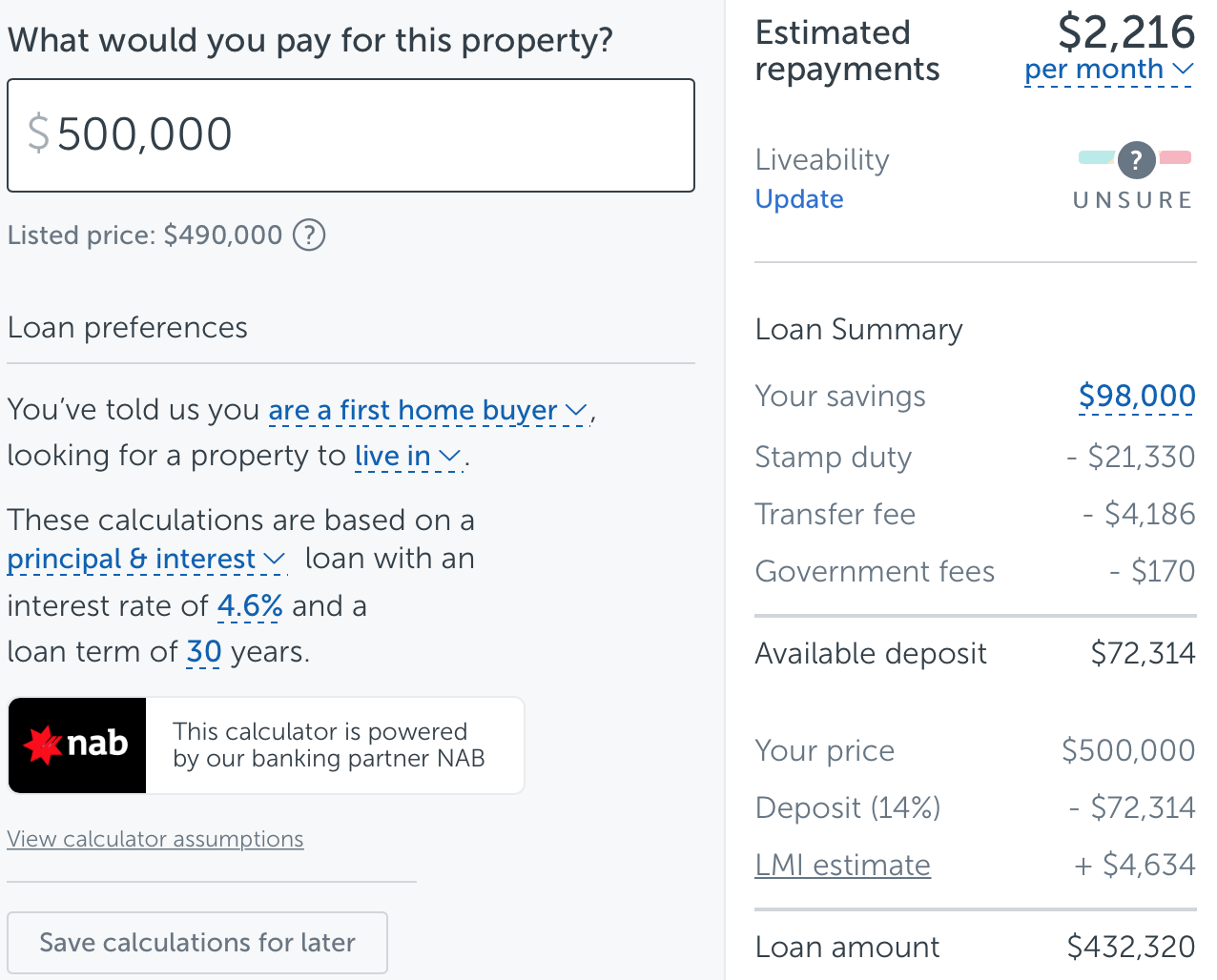

1、首付:10%,以$50W, 则需要准备 $ 8W

2、收入:每月工资收入税后 $6000;其他收入,如代购,约$10000/年(浮动

)

3、支出:$2216(房屋分期30年)+$1000(生活开销 )+ $1000(国内贷款¥15W,分期3年)=4216;每月总共支出 4300左右;后期为3300;

4、房租支出($6000/年,短期),房租收入$12000/年(买房后出租,浮动)

结论:

虽然目前国际环境风险增大,受新冠疫情影响,国际经济形势不明朗,但总体而言,经济还是保持增长势头。当前汇率、利率是可知事实的一个低点,可操作,可实行,值得考虑;更加重要一点:时间成本!在总资金预期差不多的情况下,大额资金无法一步到位,通过分期的方式化整为零是最常用的方式。

参考说明:

1、澳洲房产分为House(独立屋/别墅)和Unit/Apartment(公寓)两种,独立屋拥有土地多,相对价格也更贵。公寓类似于国内的单元楼户型,价格便宜但物业费较高。

2、贷款按担保条件可分为两种,一是信用贷款,二是担保贷款。其中,信用贷款就是不用抵押物,以你的个人信用为基础进行的借款;而担保贷款,则包括保证贷款、抵押贷款、质押贷款和组合担保贷款,需要一定资产作抵押,或担保人担保。

根据贷款用途,个人贷款又可主要分为个人住房类贷款、个人经营类贷款和个人消费类贷款等,此外,还有扶持农户的农业贷款,协助学业的助学贷款等。

3、贷款注意以下三点。一是到哪里贷款,二是贷款的利率,三是我需要什么样的贷款产品。

从贷款渠道看,目前有银行等大型的金融贷款机构,也有小额贷款公司,网络贷款平台等。因利率优惠,监管严格,正常大家都会优先考虑银行等大型贷款机构。但如果信用出现过问题,则很难在这些机构贷到款,就需要考虑贷款公司或中介公司。

从贷款利率看,银行的贷款利率会比其他机构低,但贷款人资质要求更严格。如果考虑贷款公司或中介公司,则需要承担更多的利息。

从贷款产品看,我们应该根据自己的贷款用途和还款便捷性等,来选择一些适合的产品。例如,有些贷款产品可以随借随还,按借款天数计息;又或者不用抵押直接贷出的小额消费贷等等。

此外,各机构在贷款额度、放款速度、还款方式、品牌影响力等方面都有略微差异,建议根据自身需求,选择适合自己的贷款。

4、比较说明:

利息:银行<小额信贷<车贷<网贷<民间私借

额度:网贷<民间私借<小额信贷<车贷<银行

操作便利: 银行<小额信贷<民间私借<车贷<网贷

办理时长:网贷<民间私借<车贷<小额信贷<银行

5、风险:

在国内贷款而言,我是主要承担者,但整个交易链条而言,我是中转,相当于我担保借钱而已,对我而言没有多大回报,就是想通过这个操作,

1、了解一下资金运作,增强理财意识

2、了解国际投资环境,多一个渠道

实施过程:

1. 2020-3-8 决定买545K 的房子,首付 5.5 + 2.5 + 0.5 = 8.5;自有资金4.5

2. 2020-3-8 通过招商银行借款149000;伟铃转 15000;约16W

3. 了解到如果能首付20%,则可以省掉 $5034 保证金;看看能不能操作赚取。

4.联系前领导李平(澳洲华人),他也需要澳币,这个渠道基本不行。他介绍说首次买房,70万澳币以下的房产首购房政府补贴一万,另外还可以申请部分首付款,名额有限,降息后澳洲房价已经全国普涨。

美兰回复:新房才有补贴,但是质量不好,钢制,木制,不考虑,要买好点的二手房。

5.3-11看了一套新房,170平,两层:475 - 490K,以中位数 480 K计算

48 * 20% + 2(印花税(Stamp Duty)) -1.5(首套政策补贴)= 10.3.

现场看过后,170平是两层加起来的面积,即一层只有80多平,pass 掉。

6.2020-3-13,这两天市场巨变,汇率降得很大,最低4.36(大概损失0.16),但是没钱汇了[Facepalm],这次影响比2008年还大,所以还可以等半个月到一个月,不过不影响你去看房。

7.3-14 再看一套,网上浏览,现场也看过,确认过眼神,That’s it!

3-18号在美兰朋友帮忙下,以52W 拿下! 按首付比例计算如下:

3-18号在美兰朋友帮忙下,以52W 拿下! 按首付比例计算如下:

52 * 14% + 2.3(印花税(Stamp Duty)) + 0.45 + 0.5 = 10.9

52 * 20% + 2.3(印花税(Stamp Duty)) + 0.45 =131500

最后决定按20%首付出,需要准备13W 澳元。

3-20 联系李总,想周转2W澳元,23号回复资金紧张,所以最后还是自己这边想办法;

3-24号美兰找她叔周转50000;胡辉10000;由我 4-9 号前还;

3-26日终于达成13W 的目标,一阶段告成!

汇款记录:

| 汇款时间 | 人民币 | 澳元 | 汇率 | 汇款时间 | 人民币 | 澳元 | 汇率 |

| 3月9日 | 27252.2 | 6000 | 4.5337 | 3月10日 | 27548 | 6000 | 4.583 |

| 3月9日 | 27252.2 | 6000 | 4.5337 | 3月10日 | 27429.2 | 6000 | 4.56 |

| 3月11日 | 27350 | 6000 | 4.553 | 3月16日 | 29300.2 | 6800 | 4.3 |

| 3月11日 | 18271.2 | 4000 | 4.553 | 3月17日 | 25826.6 | 6000 | 4.3 |

| 3月18日 | 29671.9 | 7000 | 4.2317 | 3月19日 | 16321.2 | 4000 | 4.0678 |

| 3月23日 | 28651.3 | 7000 | 4.0859 | 3月24日 | 29499.7 | 7000 | 4.2059 |

| 3月25日 | 29670.5 | 7000 | 4.2315 | 3月26日 | 29395.4 | 7000 | 4.1922 |

3-14 :受新冠全球大流行超级黑天鹅事件影响,欧美前期过于乐观,蜜汁自信,恶意诋毁中国为它们争取的时间机会和防疫参考;当前形势已经不可控,欧美国家的情况还不是最坏的,全世界范围内限制短期流通是必然的措施,这将会影响全球经济的发展。虽然中国的疫情已经得到控制,陆续复工复产,但风险依旧没有解除,而且世界范围内油价暴跌,资产重估,经济形势不明朗,虽然中国作为世界工厂,也必然受到影响。 借用网友评论:国内好多了,国外好多了。 汉语言博大精深。

3-19 汇率最低 3.9+的时候,没有钱在手,错过历史最低位。

也在随时复盘为什么会患得患失的感觉,即心态浮动,这是特质上的缺陷!如果不能及时调整,并得到加强或修正,后续难以做大事。

逻辑链:心态浮动<--决策<--判断<--趋势方向<--信息分析<--数据收集 有了这个思路,整个已经明朗了,像这次的整个方案策划,大体上得以体现,只是因为资金不足,已经All in,所以才有风险的暴露。

趋势判断是没问题的,主要是数据收集(其实收集不了这么多数据),信息分析(基本靠新闻,市场表面的体现),新冠全球大流行超级黑天鹅这个是在持续的发酵过程,大部分主观想当然,在3-14 李总提醒经济危机,我才往这个方向去分析问题。而且这个全世界范围内的经济危机涉及面太广,封城锁国,逆全球化。

中国参与经济全球化后经历08 年第一次的经济危机,顾虑非常多,所以出了个王炸; 现在在看世界形势,中国政策都还落子,手里的牌都没出,就是在考虑更大的战略,中国的经济形势基本不用担心,今年一枝独秀是必然的了。

中国参与经济全球化后经历08 年第一次的经济危机,顾虑非常多,所以出了个王炸,现在明显自信很多了,打贸易战都底气足;虽然我掌握的信息比较碎片,但这个趋势还是比较好看的,每一步形势都是见步拆招,但中国强在稳定,

国家层面做数据分析,对于个人来说,是不可能的,只能接受一些信息,结合一些分析,做趋势判断,然后指导自己的投资行为